3

7

13

新手上路

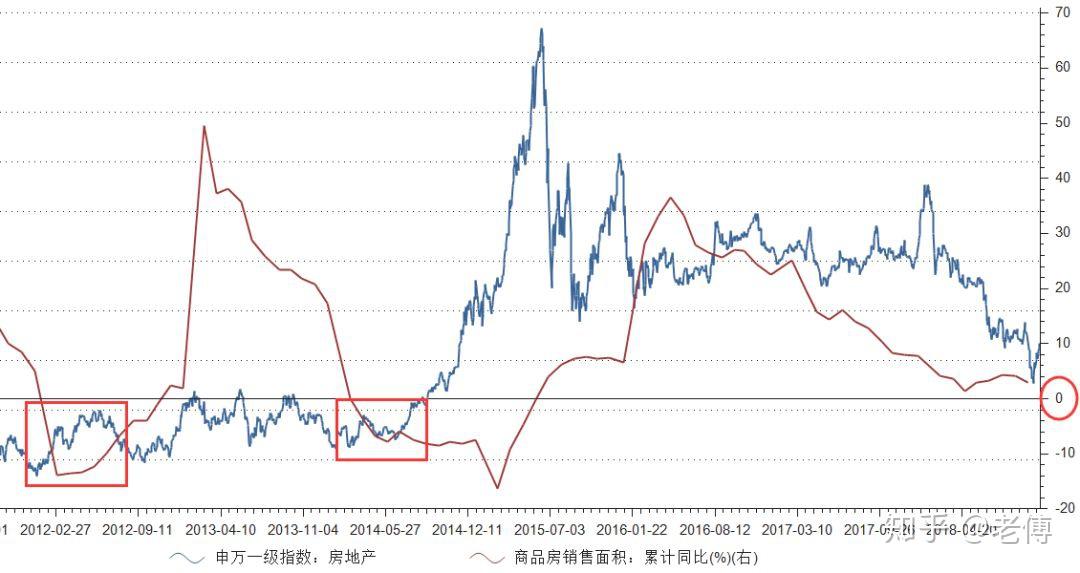

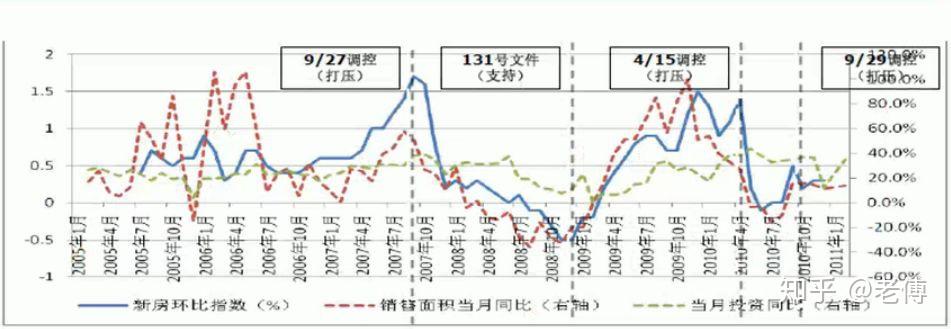

1)趋势偏紧周期的长度。2007年至今大致有4个从紧的政策周期,分别是2007 年二季度开始的5个季度,从2009年四季度开始的8个季度,从2013年一季度开始的5个季度,和从2016年四季度开始的8个多季度(尚未结束)。现在我们处于历史上最长的一次产业政策收紧的周期。 2)趋势偏松周期的长度。主要包括2008年三季度开始的4个季度,2012年一季度开始的3个季度,2014年三季度开始的6个季度。很明显,政策偏松的时间总是明显短于政策偏紧的时间。尽管政策偏紧的时间不一定带来房价的明显调整,而政策偏松的时间段内常常刺激需求效果显著。 3)从偏紧转向偏松有三次,第一次是在国际金融危机背景下,没有过渡期;第二次有大概一个季度的过渡期,当然第二次宽松周期本身就很不明显;第三次有大概一个季度的过渡期(我们当下就是处在这个阶段)。

使用道具 举报

0

1

本版积分规则 发表回复 回帖后跳转到最后一页

Archiver|手机版|小黑屋|新宇

GMT+8, 2025-3-17 04:42 , Processed in 0.072272 second(s), 19 queries .

Powered by Discuz! X3.4 技术支持:迪恩网络

© 2001-2013 Comsenz Inc.

发表于 2022-12-11 08:04:59

发表于 2022-12-11 08:04:59